03.08.2023

Ten artykuł przeczytasz w 4 min

Kontrola pomocy publicznej udzielanej poza UE przez Komisję Europejską od lipca 2023 r.

Dotychczas Komisja Europejska kontrolowała i zatwierdzała jedynie pomoc publiczną udzielaną przez państwa członkowskie UE. Ewentualne subsydia przyznawane przez państwa trzecie (spoza UE) mogły być zwalczane jedynie w drodze środków celnych.

Komisja dostrzegała jednak, że subsydia i ulgi podatkowe spoza UE uniemożliwiają konkurowanie przedsiębiorstw unijnych na warunkach równych z zagranicznymi konkurentami. Umożliwiają ich beneficjentom nieuczciwą przewagę przy m.in. nabywaniu przedsiębiorstw lub pozwalają wygrywać przetargi publiczne w UE.

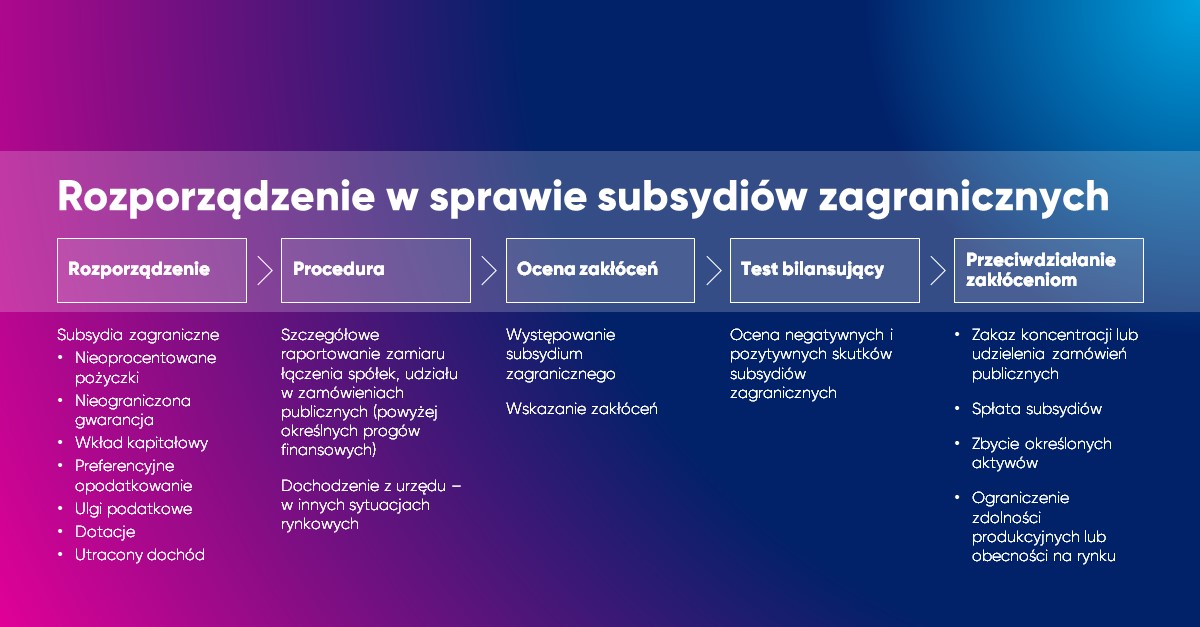

Od lipca 2023 częściowo weszło w życie nowe rozporządzenie Komisji Europejskiej w sprawie subsydiów zagranicznych. Rozporządzenie ma zapewnić równe traktowanie wszystkich przedsiębiorstw prowadzących działalność na rynku unijnym poprzez zwalczanie zakłócającego wsparcia ze strony państw trzecich, ale nakłada także bardzo daleko idące obowiązki na przedsiębiorców.

Nowe przepisy dają Komisji bardzo szerokie uprawnienia do badania subsydiów i ulg podatkowych przyznawanych przez państwa spoza UE do 10 lat wstecz przedsiębiorstwom prowadzącym działalność gospodarczą w UE oraz do nakładania dotkliwych środków kompensacyjnych w przypadku wystąpienia zakłócających skutków takich subsydiów.

Komisja będzie szczególnie przyglądać się następującym kategoriom subsydiów:

- Nieograniczone gwarancje;

- Dotacje dla znajdującej się w trudnej sytuacji firmy bez planu restrukturyzacji;

- Dotacje bezpośrednio ułatwiające koncentrację;

- Dotacje umożliwiające złożenie wyjątkowo korzystnej oferty;

- Finansowanie eksportu niezgodne z Porozumieniem OECD w sprawie oficjalnie wspieranych kredytów eksportowych.

W przypadku subsydium nieprzekraczającego 4 mln euro w ciągu trzech lat lub będącego poniżej unijnych progów pomocy de minimis (200 000 EUR/3 lata) uznaje się, że ma ono niski lub zerowy wpływ na zakłócenia rynku.

Rozporządzenie przyznaje Komisji szeroki zakres uprawnień dochodzeniowych do gromadzenia niezbędnych informacji, w tym m.in. do wysyłania do przedsiębiorstw wniosków o udzielenie informacji, czy przeprowadzania misji informacyjnych w Unii i poza nią.

W rozporządzeniu przewidziano trzy narzędzia, z których będzie mogła korzystać Komisja:

- Obowiązek zgłaszania ex-ante przez nabywcę lub oferenta informacji do Komisji o wkładach finansowych otrzymanych od rządów i organów publicznych spoza UE (w tym także o ulgach podatkowych) w związku z koncentracją, jeżeli:

i. spółka przejmowana, jedna z łączących się stron lub wspólny przedsiębiorca generuje w UE obrót w wysokości co najmniej 500 mln euro,

ii. zagraniczny wkład finansowy wynosi więcej niż 50 mln euro;

2. Obowiązek zgłaszania ex-ante przez nabywcę lub oferenta informacji do Komisji dotyczących udziału w postępowaniach o udzielenie zamówienia publicznego, w przypadku, gdy:

i. szacunkowa wartość zamówienia wynosi co najmniej 250 mln euro,

ii. zaangażowany zagraniczny wkład finansowy wynosi co najmniej 4 mln euro na państwo niebędące członkiem UE;

3. Komisja może wszczynać dochodzenia z własnej inicjatywy (z urzędu), jeżeli podejrzewa, że w grę mogą wchodzić zakłócające subsydia zagraniczne lub jeżeli Komisja otrzyma nowe informacje nasuwające jej podejrzenie, że przedłożone zgłoszenie lub oświadczenie jest niekompletne, lub gdy takie zgłoszenie lub oświadczenie nie zostaną przekazane Komisji. Obejmuje to także możliwość żądania zgłoszeń ad hoc w przypadku postępowań o udzielenie zamówienia publicznego i mniejszych koncentracji.

Z przeprowadzeniem zgłoszonej koncentracji i udzieleniem zamówienia oferentowi objętemu dochodzeniem należy się wstrzymać do czasu zbadania sprawy przez Komisję. W przypadku naruszenia tego obowiązku, Komisja może nałożyć grzywnę w wysokości do 10% łącznego obrotu danego przedsiębiorstwa. Komisja może również zakazać przeprowadzenia subsydiowanej koncentracji lub udzielenia zamówienia publicznego subsydiowanemu oferentowi.

Obowiązek powiadamiania spoczywający na przedsiębiorstwach wejdzie w życie z dniem 12 października 2023 r., a uprawnienia Komisji do przeprowadzania dochodzeń z urzędu weszły w życie w lipcu 2023 r.

W przypadku stwierdzenia, że subsydium zagraniczne istnieje i zakłóca funkcjonowanie jednolitego rynku, Komisja może przeprowadzić zbilansowanie negatywnych skutków zakłócenia z pozytywnym wpływem subsydium na rozwój subsydiowanej działalności gospodarczej (przeprowadzenie tzw. „testu bilansującego”). Jeżeli negatywne skutki przeważą nad skutkami pozytywnymi, Komisja może nałożyć na przedsiębiorstwa środki kompensacyjne, w tym m.in.:

– nałożyć warunki na decyzję zatwierdzającą koncentrację (np. obowiązek zbycia określonej części działalności, czy udostępnienia dotowanego IP na zasadach niedyskryminacyjnych),

– obowiązek zwrotu części lub całości subsydium.

Oznacza to, że już od lipca 2023 r. istnieje możliwość zwracania uwagi Komisji na konkurentów operujących na rynku wspólnotowym, którzy otrzymują znaczne dotacje czy ulgi podatkowe poza UE, które wpływają na konkurencję na rynku UE.

Inne w tej tematyce

Ulgi podatkowe

Wynagrodzenie za wynalazek a ulga B+R – co wynika z wyroku WSA w Lublinie?

CIT

Koszty związane z pomieszczeniami biurowo-socjalnymi jako koszty kwalifikowane nowej inwestycji – NSA w kontrze do XIX-wiecznej doktryny organów podatkowych