Komunikat KIS: wygasły WISy dotyczące obniżonej stawki VAT na wyroby medyczne

Krajowa Informacja Skarbowa (KIS) opublikowała komunikat dotyczący zmian w przepisach dotyczących stosowania obniżonej stawki VAT na wyroby medyczne oraz wyposażenie wyrobów medycznych (a także usługi kompleksowe związane z wyrobami medycznymi). Co do zasady, zmiany są korzystne, ale ich dotkliwą dla podatników konsekwencją jest wygaśnięcie wszystkich wiążących informacji stawkowych (WIS), które zostały wydane w zakresie stosowania stawki obniżonej dla wyrobów medycznych, wyposażenia wyrobów medycznych oraz świadczeń kompleksowych.

Aby utrzymać dotychczasową ochronę konieczne będzie wystąpienie z nowymi wnioskami o wydanie wiążących interpretacji stawkowych w oparciu o nowe przepisy.

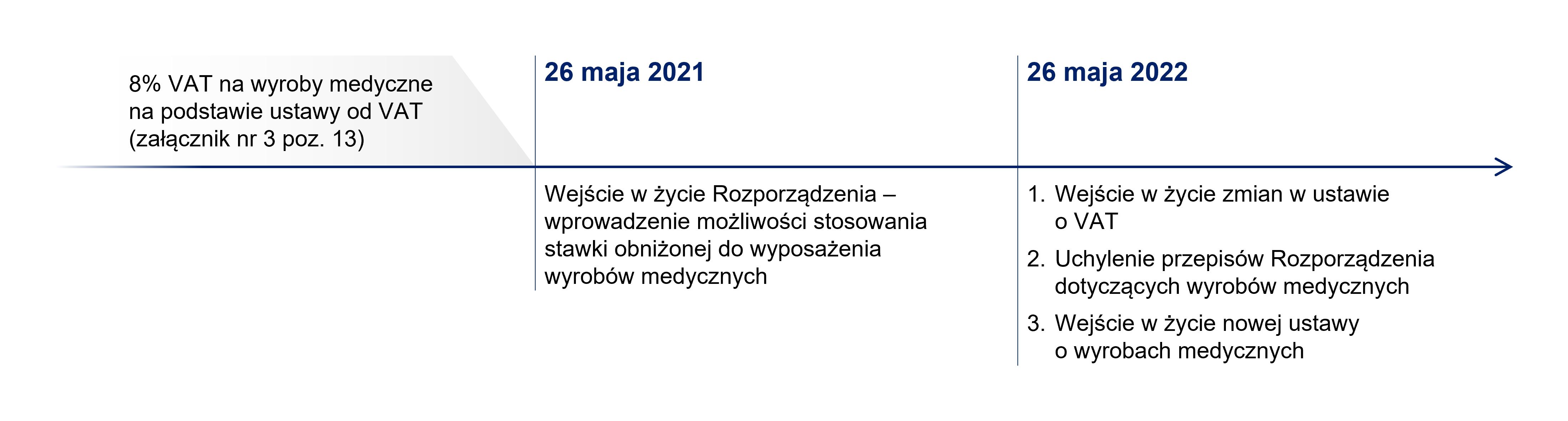

Od wielu lat podatnicy toczą z organami podatkowymi spory w zakresie możliwości stosowania obniżonej stawki VAT dotyczącej wyposażenia wyrobów medycznych. Zdawało się, że spór zamknęło Rozporządzenie Ministra Finansów w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych („Rozporządzenie”), w którym przewidziano, że stawkę VAT w wysokości 8% stosuje się do wyrobów medycznych, wyposażenia wyrobów medycznych, systemów i zestawów zabiegowych, w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady w sprawie wyrobów medycznych1, dopuszczonych do obrotu na terytorium Rzeczypospolitej Polskiej (niezależnie od kodu CN). Regulacja ta dotyczyła dostaw towarów, importu towarów i wewnątrzwspólnotowego nabycia towarów oraz świadczenia usług, dokonanych od dnia 26 maja 2021 r.

Od tego dnia kwestia stawki VAT dla wyrobów medycznych była uregulowana dwoma aktami prawnymi.

W ostatnich miesiącach ustawodawca zdecydował się jednak na kolejne zmiany. Całość zmian w porządku chronologicznym prezentujemy poniżej:

26 maja 2022 r. miały miejsce trzy niezwykle istotne zmiany:

26 maja 2022 r. miały miejsce trzy niezwykle istotne zmiany:

- Weszła w życie zmiana pkt 13 załącznika nr 3 do ustawy o VAT. Od teraz, przepis stanowi, że obniżonej stawce podlega także wyposażenie wyrobu medycznego dopuszczone do obroty na terytorium Polski. Przepis odwołuje się do definicji zawartych w regulacjach unijnych. W przepisach przejściowych wskazano jednak, że wyroby medyczne o których było mowa w poprzednim brzmieniu przepisu korzystają z obniżonej stawki VAT do dnia 27 maja 2025 r.

- Uchylono przepisy Rozporządzenia dotyczące stosowania obniżonej stawki VAT dla wyrobów medycznych i ich wyposażenia.

- Wprowadzono nową ustawę o wyrobach medycznych, która odwołuje się do przepisów unijnych. Tym samy uległa zmianie procedura dopuszczania do obrotu na terytorium Polski.

Zmianę przepisów ustawy o VAT należy ocenić pozytywnie. Wprowadzenie do przepisu możliwości zastosowania obniżonej stawki VAT do wyposażenia wyrobów medycznych kończy wieloletni spór z organami podatkowymi w tym zakresie.

Jednakże, jak wskazało KIS w swoim komunikacie, wprowadzenie zmian skutkuje wygaśnięciem wszystkich WISów, które zostały wydane zarówno na podstawie przepisów ustawy o VAT jak i Rozporządzenia. Podatnicy więc, chcąc utrzymać ochronę, będą zmuszeni do ponownego złożenia wniosku o wydanie WIS.

Ponadto, w związku z wprowadzeniem nowej ustawy o wyrobach medycznych należy przeanalizować, czy wyroby medyczne (oraz ich wyposażenie) w dalszym ciągu spełniają definicję oraz warunki pozwalające na wprowadzenie ich do obrotu na terytorium Polski. Jest to bowiem przesłanka niezbędna do zastosowania obniżonej stawki VAT.