Alert VAT – Niewłaściwe rozpoznanie transakcji łańcuchowej nie może prowadzić do podwójnego opodatkowania VAT!

Szanowni Państwo,

7 lipca Trybunał Sprawiedliwości UE zakwestionował praktykę polskich organów podatkowych, które doprowadziły do nałożenia podatku VAT w wysokości 46% na podmiot, który niewłaściwie rozpoznał transakcję łańcuchową. Szczegóły postępowania przed polskimi organami i sądami oraz TSUE poniżej, w alercie.

W skrócie: podatnik B, którego kontrahent A mylnie przypisał transakcję ruchomą do drugiej nogi w ramach transakcji łańcuchowej, przez to wskazując polski numer VAT pośrednika zmusił B do rozpoznania wewnątrzwspólnotowego nabycia towarów (WNT) w Polsce, nie może ponosić ciężaru podwójnego opodatkowania podatkiem VAT (46%), albowiem stoi w kontrze do zasady neutralności i proporcjonalności podatku VAT – które to są jednymi z nadrzędnych zasad europejskiego systemu VAT.

Konsekwencje: Organy podatkowe nie mogą jednocześnie:

- przekwalifikować transakcji lokalnej z A do B na wewnątrzwspólnotową,

- żądać od dostawcy A zapłaty wskazanego na fakturach podatku VAT,

- odmówić B prawa do odliczenia VAT naliczonego na mylnie zakwalifikowanej transakcji (realne obciążenie 23% VAT),

- wymagać od B rozpoznania wewnątrzwspólnotowego nabycia towarów w Polsce (jako skutek art. 25 ust. 2 ustawy o VAT – a co za tym idzie, dodatkowo zapłacić 23% VAT z tytułu WNT).

Co dalej?

Wyrok TSUE daje możliwość odzyskania nienależnie zapłaconego podatku poprzez:

- złożenie wniosku o wznowienie postępowania podatkowego – jeżeli doręczono Państwu ostateczną decyzję podatkową, której rozstrzygnięcie jest sprzeczne w wyrokiem TSUE; wniosek taki należy złożyć w ciągu miesiąca od publikacji wyroku w dzienniku urzędowym UE;

- złożenia skargi o wznowienie postępowania sądowoaministracyjnego – jeżeli doręczono Państwu prawomocny wyrok sądu administracyjnego, w którym sąd ten zaakceptował rozstrzygnięcie organów podatkowych sprzeczne z wyrokiem TSUE; skargę taką należy złożyć w ciągu trzech miesięcy od publikacji wyroku w dzienniku urzędowym UE.

Warto pamiętać o konieczności dogłębnej analizy każdej z transakcji łańcuchowych oraz ustalenia z kontrahentem warunków danej dostawy oraz jej raportowania dla celów VAT. Błędy w klasyfikacji są kosztowne.

Wyrok TSUE w sprawie C-696/20 – transakcje łańcuchowe

7 lipca 2022 r. TSUE wydał wyrok w sprawie dotyczącej błędów w rozpoznawaniu transakcji łańcuchowych i ich konsekwencji w świetle art. 25 ust. 1 i 2 ustawy o VAT.

Stan faktyczny

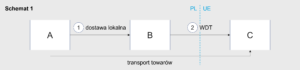

Sprawa dotyczy spółki B z siedzibą w Niderlandach, która działała jako pośrednik w łańcuchu transakcji z udziałem co najmniej trzech podmiotów. B nabywała towary od A, spółki mającej siedzibę w Polsce, a następnie odsprzedawała towary klientom końcowym, mającym siedziby w innych państwach UE. Towary były wysyłane bezpośrednio z A do klientów końcowych C.

Pierwotnie B traktowała pierwszą transakcję (dostawa z A do B) jako transakcję krajową, a drugą (dostawy B do C) jako transakcję wewnątrzwspólnotową, przypisując transport do tej ostatniej.

Transakcja 1 – Podmiot A rozpoznaje dostawę lokalną w Polsce, którą opodatkowuje stawką podstawową VAT. Z kolei podmiotowi B przysługuje prawo do odliczenia VAT od dokonanego zakupu.

Transakcja 2 – Podmiot B rozpoznaje WDT z Polski do kraju przeznaczenia, do którego (spełniając warunki wymienione w ustawie o VAT) stosuje stawkę 0%. Podmiot C rozpoznaje WNT w kraju przeznaczenia, które opodatkowuje wg. Właściwej stawki, jednocześnie odliczając VAT naliczony.

Obydwie transakcje są neutralne z perspektywy VAT.

Polskie organy uznały jednak, że błędnie określono dostawę związaną z transportem, przypisując transport, a tym samym charakter wewnątrzwspólnotowy, do pierwszej transakcji.

Transakcja 1 – Podmiot A rozpozna WDT z Polski do kraju przeznaczenia, jednak musiał zastosować stawkę VAT 23% ponieważ podmiot B podał mu polski numer NIP. Wyklucza to możliwość zastosowania stawki 0%. Z kolei podmiot B rozpozna WNT w kraju przeznaczenia, które będzie dla niego neutralne podatkowo (wykaże zarówno VAT należny jak i naliczony). Będzie jednak musiał dokonać rejestracji dla celów VAT. Dodatkowo podmiot B wykaże WNT w Polsce (ponieważ podał polski nr NIP), od którego nie odliczy VAT naliczonego.

Transakcja 2 – Podmiot B wykaże dostawę lokalną w kraju przeznaczenia i opodatkuje ją właściwą stawką VAT. Podmiot C będzie uprawniony do odliczenia VAT naliczonego.

Skutkiem takiego rozpoznania transakcji będzie jej podwójne opodatkowanie – Podmiot B będzie zobowiązany do zapłaty 23% VAT wynikającego z faktury wystawionej przez Podmiot A, którego nie będzie mógł odliczyć oraz do zapłaty 23% VAT wynikającego z konieczności rozliczenia WNT w Polsce. Efektywnie więc opodatkowanie transakcji wyniesie 46%.

Pytanie prejudycjalne

Sprawa trafiła finalnie przed Naczelny Sąd Administracyjny, który zwrócił się do TSUE z pytaniem prejudycjalnym:

„Czy art. 41 dyrektywy VAT oraz zasada proporcjonalności i neutralności stoją na przeszkodzie zastosowaniu, w sytuacji takiej jak w postępowaniu głównym, przepisu krajowego w postaci art. 25 ust. 2 ustawy o VAT do transakcji wewnątrzwspólnotowego nabycia przez podatnika,

– jeżeli nabycie to zostało już opodatkowane na terytorium państwa członkowskiego zakończenia wysyłki przez nabywców towarów tego podatnika

– przy ustaleniu, że działanie podatnika nie wiązało się z żadnym oszustwem podatkowym, lecz było wynikiem błędnego rozpoznania dostaw w transakcjach łańcuchowych, a podanie przez niego polskiego numeru identyfikacyjnego VAT dokonane zostało na potrzeby dostawy krajowej, a nie wewnątrzwspólnotowej?”.

Stanowisko TSUE

Trybunał stanął na stanowisku, że co do zasady zastosowanie art. 41 Dyrektywy (którego implementacją jest art. 25 ust. 1 i 2 ustawy o VAT) w sytuacji takiej jak ta będąca przedmiotem sporu jest możliwe.

Podkreślił jednak, że stosowanie go w sytuacji, w której wewnątrzwspólnotowe nabycie towarów jest poprzedzone wewnątrzwspólnotową dostawą towarów niepodlegającą stawce 0%, prowadzi do dodatkowego opodatkowania, które nie jest zgodne z zasadami proporcjonalności i neutralności podatkowej. W braku możliwości zastosowania stawki 0% nie może istnieć ryzyko unikania opodatkowania. Zastosowanie przepisu prowadziłoby więc do wykroczenia poza zakres konieczny do osiągnięcia celu przepisu, podważając przy tym zasadę neutralności VAT.

Zapraszamy do kontaktu z naszym zespołem.